2018早已过去一半多,各大香烟品牌的年中成绩如何呢?下面就由香烟网小编带大家来了解一下2018上半年香烟销量及收入top10品牌排行榜的相关信息。

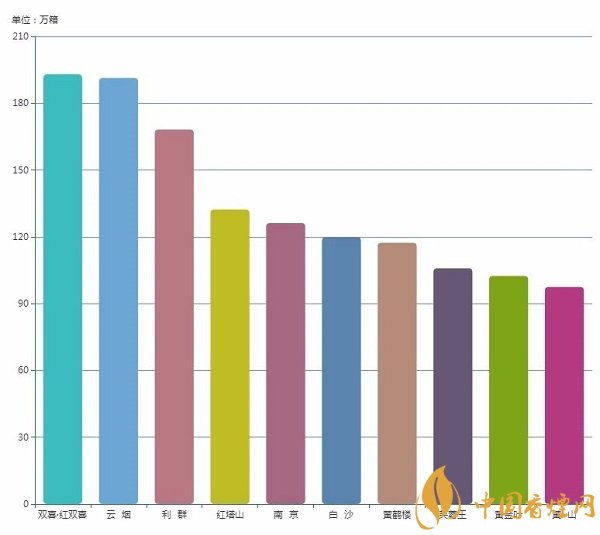

双喜·红双喜:双喜·红双喜站回销量榜首当然值得肯定,但缺高少细——结构上的头轻脚重——让销量老大始终有如履薄冰的压力扑面。

云烟:云烟的主体仍然是“大重九”、“软珍品”、“紫云”这条中轴,但“金腰带”和“细支云龙”的起势是重大利好。

利群:单看上半年的绝对增长,利群今年以来的表现不够突出,真正的关键和挑战是“红利”、“夜西湖”和“新二代”,这将决定利群的未来以及未来的策略。

红塔山:“软经典”比重47.4%,“经典100”比重24.5%,这几乎是红塔山的全部?!还有,“新时代”定位10元价位,真是可惜了这么响亮的名头。

南京:依靠细支烟和二类烟的双线发力,南京不动声色地提高着自己的位次,也坦然地把“炫赫门”、“红南京”放出来拉兄弟一把。

白沙:“精品三代”突破万箱是最大惊喜,“天天向上”的后劲不足提示了品牌转型升级的复杂性、长期性、艰巨性。

黄鹤楼:尽管决定性力量仍然是“珍品”、“软蓝”和“天下名楼”,然黄鹤楼的风格、调性和打法已经有了变化,“峡谷情”的低调冒出意外又不意外。

芙蓉王:芙蓉王的精力体现在了“硬芙蓉王”的系列化和多元化,这当然有更好的短期效果,却无助于解决芙蓉王在超高端市场从价值感沦为存在感。

黄金叶:连续的高速增长之后,黄金叶的“千亿工程”有了更多底气与豪气,眼前需要考虑的或许不是增长本身,而是可持续的基础和空间。

黄山:有很多想法、很多动作的黄山,半年销量最大限度贴近100万箱即是极大褒奖,更重要的是,四类烟的比重降到了27.4%,结构提升这条路既难且艰。

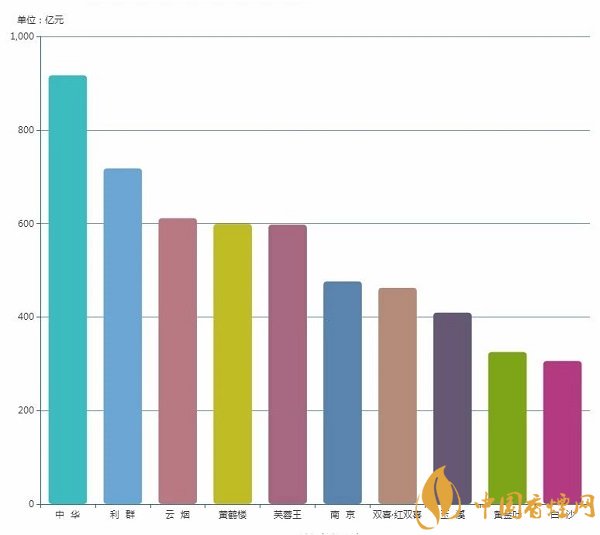

中华:“硬中华”稳,“软中华”更稳,再加上“金中支”、“双中支”的锦上添花,中华头把交椅无人撼动。

利群:一个品牌的命运啊,当然要靠自我奋斗,但是也要考虑到历史的行程。利群以结构上的提早提前与耐得住寂寞,分享了结构规模化的最大红利。

云烟:作为当初“532”、“461”双重内定选手,云烟销售收入位列第4位,既正常又不正常,正常的是大品牌应有的模样,不正常的是结构还是太低了一点。

黄鹤楼:按照目前的势头,黄鹤楼将会进一步巩固销售收入、一类烟销量全国前3位的优势,1916用影响力开的花,仍然一幅硕果累累的景象。

芙蓉王:15年前,“一个品牌对应一个规格”;15年后,“一个规格左右一个品牌”。芙蓉王,加油!

南京:细支烟的提前量与爆发力,让今天的南京不仅保持了旺盛的增长,也获得了远超过体量规模、价值贡献的渠道支持、终端响应。

双喜·红双喜:规模结构化的路有多难,不妨问问双喜·红双喜,销量第1销售收入第7之间的落错,投射着结构提升一再的事倍功半。

玉溪:恢复性增长,是对玉溪现状的最客观评价,也是最善意提醒。

黄金叶:黄金叶的“千亿工程”——迫切需要普一类烟的发力——也就是过去“大金圆”差点做到却失之交臂的事情。

白沙:白沙能够跻身销售收入前10位,离不开高端化、年轻化的两线并进,曾经的“三红一白”,唯这一“白”还继续在红。

以上便是由香烟网小编为大家介绍的关于官方数据:2018上半年香烟销量及收入top10品牌排行榜的相关信息,想要了解更多有关内容请点击:2018重点香烟品牌排行榜 上半年新版官方数据

收藏网站

收藏网站

分享页面

分享页面

联系网站

(非品牌方)

联系网站

(非品牌方)

回到顶部

回到顶部